各位新年好,我是老刘,一个传播IVD知识的人,今天再次写一下凝血,顺便梳理下市场上的几款主流设备和玩家,这次会梳理的详细一点。本次文章6000字,预计需要的时间为10-15分钟(内含视频),应该是市场上最全面的一篇凝血市场和产品分析,欢迎点赞,转发,在看三连。

进口布局,国产加速

四大家动态:

2020年,罗氏t711&t511在华上市,罗雅贝西首次上市自己的仪器+试剂(PS:西门子的凝血试剂主要是给sysmex用,据说也快有自己的仪器上市),2021年,贝克曼成为山东艾科达独家高端产品代理,自此也进入凝血领域,四大家除了雅培之外,不管是自研还是代理的方式,都有了自己的凝血布局。这对于并不太拥挤的凝血赛道而言,貌似注入了点新的活力。

国产品牌动态:

2022年年末,安图与普施康达成战略合作,微流控凝血上市,大通量凝血上市,前段时期和积水的CP3000,组成的凝血流水线,凝血产品线现在已经布局结束,从小到大到线,一应俱全。

2022年中,迈瑞高调上市自己的CX-9000系列凝血产品,这是自2012年收购普利生之后,迈瑞在方法学上的重大跨越,从磁珠法向光学法转变,老刘分析一方面是出于成本的问题考虑,一方面是处于速度方面的考量。

2022年中,新产业拿到FDP的注册证

纵观整个凝血市场,全自动加半自动的分析仪一共100多款,2022年,整个凝血市场拿证了有26个,其中普施康,迈瑞,sysmex,赛科希德等拿证数量比较多。

毫无疑问的说,2022年,让整个凝血的竞争加速,国产拿证速度加快,凝血市场的血雨腥风,要来了。

“小发光”凝血的前景如何

凝血检测又被称之为“小发光”,此小发光非POCT小发光,主要指的是凝血检测中的DD与FDP两个项目,为什么大家都挤破脑袋往凝血赛道拥挤,有利益的地方就有江湖,有江湖的地方就有人,有人的地方就有生意,凝血市场的前景一定是可观的,才会吸引资本和厂家的介入,那么凝血的前景如何?

一、从增速上来看

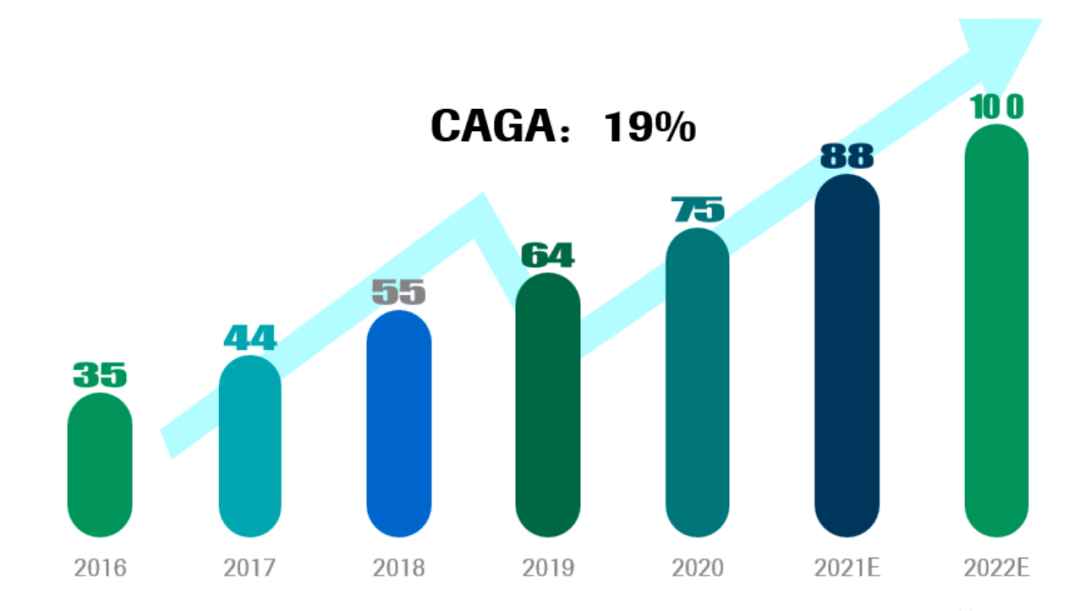

老刘在第一篇讲凝血市场分析的时候就分享过,整个凝血的大盘子大概在50亿左右,CAGA在19%以上,这个在任何一个细分领域都是夸张的增速,增速的来源来自于国内市场老龄化的进程,心血管疾病的爆发,对于凝血检测需求的增长。

高增速满足了蓝海行业的基本条件,这个是资本比较看重的。

二、从体量上来看

从Marketing Share来看,御三家占据了接近80%的市场份额,其中sysmex大概18个亿的份额,stago 10-12亿,werfen 9-10个亿左右,以上都是进口的品牌,后面我们国产的两大家迈瑞和上海太阳,分别在4个亿和3个亿左右,上市的赛科希德在2个亿左右的份额,还有抛弃生化业务主攻凝血业务的积水,势头也比较猛,2个多亿的市场规模。

不均衡的分布,头部为大,满足国产替代的第二个条件,凝血的进口占有率甚至远超发光,这个是国产积极布局的第二原因。

图片

三、多场景的应用

新冠疫情一事,又将凝血推了一个新高度,DD的多场景应用,心血管疾病,PE肺栓塞,DVT,PE子痫,妇科,肿瘤等都可以见到DD的身影,绝大多数的疾病都会引起凝血功能的改变,所以,未来的检验中,将会有更多的凝血检测项目,包括一些新的凝血项目的问世,同样会对凝血市场带来新的机遇。

盘点一下主流凝血设备

1、Sysmex

作为临检的老大,sysmex在凝血领域的影响力,甚至目前超过它的血球产品,凝血产品也即将超越血球,成为在华的第一大业务,强大的用户基数,西门子试剂优秀的性能,设备的稳定高效,稳定的渠道,高速凝血设备威士达作为全国总代,小型凝血设备华鑫为其总代,都是sysmex能够站稳老大地位的筹码。

接下来来分析一下sysmex的凝血产品

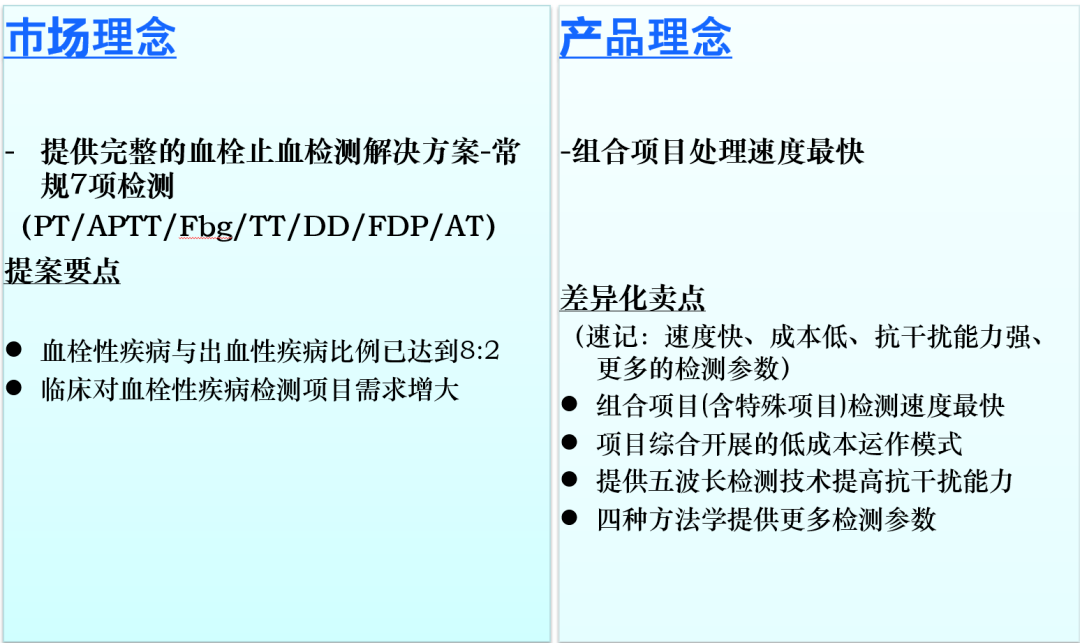

1.1CS5100

作为CS系列的顶配产品,cs5100在CA系列的基础上完成升级,同时也是CA7000的升级机型,CS5100也不负众望,目前市面上几千台的身影,作为一款2012年上市的产品,取得的成绩斐然,在很多大医院都随处可见其身影,让我们来了解下这款产品。

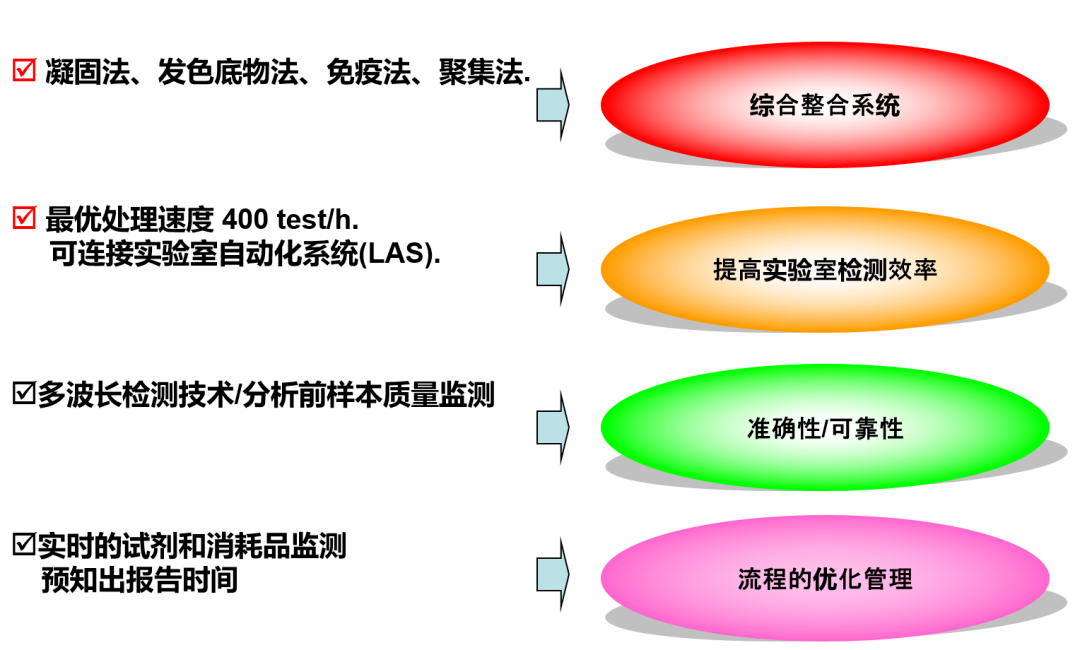

主要技术特点:

1、最优处理速度 400 test/h.

可连接实验室自动化系统(LAS).

2、凝固法、发色底物法、免疫法、聚集法

3、多波长检测技术/分析前样本质量监测

4、实时的试剂和消耗品监测,预知出报告时间

市场理念和产品定位:

连接到实验室自动化系统:

作为和西门子深度合作的厂家,sysmex的CS5100可以和Aptio合作,组成凝血流水线,相较于CN系列流水线单线只能连接三台,Aptio凝血流水线理论可以无限扩展,凝血流水线的方面,等下一篇文章再来介绍。

总结cs5100的产品特点:

1、综合处理速度最快

2、 多波长检测技术

3、 四种检测原理

4、 通过试剂冷藏功能(10°C)机上试剂稳定性改善

5、 闭盖穿刺采样/开盖采样/微量杯采样任意选择

6、 全自动试剂条码读取

7、 预知出报告时间

8、分析前样本质量监测(HIL监测,样本量监测)

9、 试剂剩余量及机上稳定性实时监测

10、 连接到样本传输系统

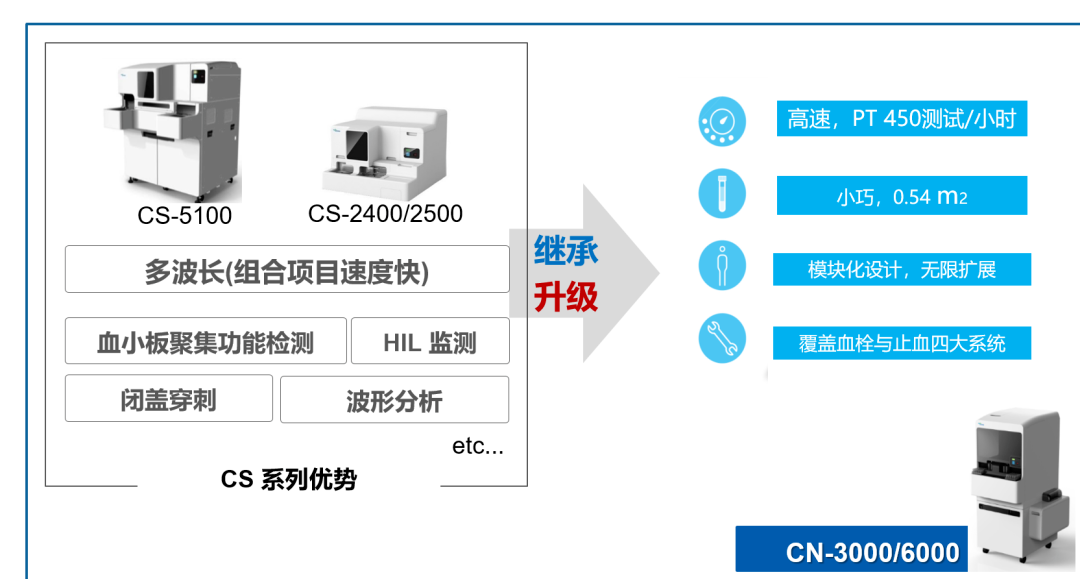

1.2CN6000

作为CS和CA系列的升级款,CN系列的研发理念,是继承CS系列的优势,并再次基础上迭代升级。

整个产品在设计上,进行了改革,整体设计小巧了很多,产品速度大幅度提升。

主要技术特点:

小身材,高效率

多功能一体机

完善的质量体系

操作溯源及便利性

低成本运行

模块化无限扩展

2、Werfen

沃芬,成立于1966年,总部设在西班牙巴塞罗那,产品覆盖止凝血产品,重症监护产品,自身免疫产品等,

IL公司(美国实验仪器公司)成立于1959年,全球第一台全自动凝血分析仪的缔造者,ACL810,全球第一台血气。

1991年,IL公司被沃芬集团全资收购,2012年前,贝克曼公司是美国国家仪器实验室的全球范围合作伙伴,前者负责IL血凝产品在全球的推广,沃芬中国成立于2003年,在2012年后从贝克曼手中收回IL血凝产品在中国的业务。IL的优势在于其非常完整的产品线及广泛专业的测试项目,在北方部分区域的中高端市场具有广泛的客户基础.

Werfen目前的主流机型是TOP 50系列,包括ACL Top 350 、TOP 550、TOP 750,werfen还有CTS以及LAS,这两个的意思分别代表:闭盖穿刺和可连接实验室自动化系统,这么来看,werfen的型号也不算少。

werfen的机器给人的第一感觉就是,长得一样,除了长短不一样,其实外部结构一样,只是内部有几套反应系统的问题。

2.1ACL TOP 750

作为werfen目前最顶配的机型,TOP750相较于top 700多了一个检测波长,同时多了样本分析前质量核查功能,更能应对HIL标本带来的影响,保留家族化设计的同时,速度和性能提升。

3、Stago

作为凝血领域一个特殊的存在,磁珠法的方法学深入人心,同时,也让stago拥有一批绝对忠诚的粉丝,因为磁珠法不受样本性状的影响,再加上官方宣传其为金标准,所以,stago的磁珠法深入人心,现在因为成本,流水线,速度等问题,stago也是腹背受敌,迈瑞又倒戈光学法,这就让为数不多的磁珠法,又少了一个强有力的帮手,虽然有光学法围剿磁珠法之势,但是其稳定的表现,仍然让很多客户忠诚于它,不知道未来的成本问题,会不会成为Stago磁珠法新的困扰。

Stago思塔高公司成立于1945年,从药物分析起家,现在成为体外诊断行业中致力于血栓于止血的专业公司,发展到今天拥有2000名雇员,其中超过一半在法国工作专注于血栓与止血领域。

Stago在研究领域投资并且致力于研发更新更好的血凝试剂,检测系统及实验室解决方案。通过50多年的经验积累,Stago已成为血凝领域的领袖,并且在国际学术领域内被广泛认可。在这方面,Stago定期举办学术论坛及血凝研究的学术会议,并且有最新的实践活动作为会议组成部分,或者单独组织活动。

3.1Stago R Max

Stago的产品研发周期在10年左右,2000年上市STA-R产品,2008年上市STA-R Evolution,2018年上市STA-R Max,stago自1988年推出专利技术(VBDS)之后,一直沿用此技术。

产品特点:

传承经典

1、经典的摆动磁珠法,结果准确可靠

2、最佳的样本管理,真正的STAT,可迅速处理急诊样本,并且不干扰已进行检测

3、完全的试剂管理,预定标

4、全面的系统概念,系统间结果高度一致

超越自我

1、全新的人体工学设计

2、样本处理能力全面提升

3、可选配穿刺版STA R MAX

3、配合新的凝血专家系统,进一步提升实验室自动化水平

4、Roche

作为四大家唯一一家自研仪器和试剂的厂家,罗氏自2020年上市凝血之后,貌似在凝血领域走的并不是很顺畅,产品毫无疑问的竞争力十足,政策也是很落地,贴近市场,反而起色一般,有点类似糖化市场但又不同,糖化是方法学的差异,不是主流方法学,凝血也是光学法,算是主流方法学,老刘分析来看,一是公司内部重视度不够高,销售积极性一般,二是渠道建立不完善(传统生免领域和临检渠道不同),这些原因,即使罗氏有强大的市场推广团队,也打不开最后一公里,差临门一脚。期待罗氏在后面的改革中,能够提高重视度,毕竟,生化哑火的大趋势之下,凝血可以成为公司的第二增长曲线。

4.1t 711

作为罗氏一个新产品,罗氏凝血相当于完全的德国工厂自研开发,倾注了很多心血,虽然在国外,罗氏代理stago的产品,t711也有一些stago的产品设计在里面,但是罗氏t711的先进性和前瞻性值得借鉴和学习。纵观sysmex,werfen以及stago,即使布局这么多年,依然没人想过试剂的自动复溶,或者想过没有实现,虽然国内的厂家以全液体试剂的方式解决这个问题,但是三巨头目前还有部分试剂采用干粉,我想一定有他的道理(随着原料的改进,未来全液体试剂可能会是主流)。

罗氏的t711&t511上市的时候,其WARM的设计理念,还是深入人心,官方其说法,让凝血从半自动走到全自动时代,临检老大的sysmex在罗氏凝血上市的时候,也把其成为“黑马”,奈何一些其他的问题绊了马蹄,希望罗氏内部纠偏,从罗氏现有的产品线布局来看,未来两年的第二增长曲线,只能来自于凝血(生化集采,分子玩不过国产,凝血进口优势)。

产品特点:

1、试剂无人值守

2、不停机装载试剂

3、试剂所见及所得,按照测试数注册

4、标配闭盖穿刺

5、HIL及凝块自动检测

6、大容量试剂舱

5、迈瑞

迈瑞医疗在2012年先后收购普利生和上海长岛,完成凝血领域的布局,历经了十年的时间,凝血的业务也做到了接近4个亿,在前面凝血领域的基础上,6月24号,迈瑞在线上开了一个高大上的产品发布会,宣布它的最新的凝血设备CX-9000上市,产品自1月份就开始高调的宣传,整个产品也设计了非常多的特点,挖掘了医院检测凝血的痛点,在整个产品设计上,解决了检验科凝血检测的痛点。

目前迈瑞的有两个方法学的设备,来自普利生的磁珠法以及自研的光学法,当然,目前迈瑞的主流机型还是Exc810,买天河系列,送凝血产品,依托于强大的生免渠道,快速把凝血产品铺到市场,只有先借助渠道把机铺出去,才能让机下蛋,这个是国内厂家惯用做法,虽野但却行之有效!

5.1Exc 810

产品特点:

•简 普及穿刺针

•省 减半复检率

•速 综合效率比

5.2CX-9000

作为迈瑞的凝血新产品,自然要从旧的产品中迭代升级,所以CX9000在方法学上直接改变,同时,也做到了试剂按照测试数注册,和罗氏走同一条路线,强调APTT自动纠正,所有标本的HIL检测等,还有最重要的,可以做到恒速,对于DD,FDP这样的免疫比浊项目,可以做到恒速有方,着实有厉害之处。

产品特点:

恒速有方-450高恒速

恒速有方 -7项不降速,换试剂不降速

超稳足量-在机稳定性超两周,真实测试量

APTT纠正7步全自动

HIL九宫格技术

6、积水

作为生化起家的老牌劲旅,貌似在生化领域逐渐黯然失色,相应的,在凝血领域仿佛看到了它的第二春,积水本身以凝血开放试剂起家,做着做着发现,凝血还是挺香的,所以就开始做起了平台,从Coagrex700到Coagrex800 再到Coapresta2000,以及最新的CP3000,积水逐渐走出一条适合自己的道路,现在CP3000可以搭载自己的MJ流水线,同时还和安图建立了战略合作,可以连接安图的流水线,因为价格比较合适,同时还是进口品牌,在进行WSS替代的时候,算是一个比较好的选择。

目前积水也做到了两三个亿,基本全军都铺在凝血赛道上,何其唉也,没办法,生化现在已经都是国产的狂欢,注定进口的生化要退出历史舞台,这个已经不是第二增长曲线的问题,这个是要全盘子更换赛道的问题,还好积水的极致性价比让其在凝血领域崭露头角!

6.1CP3000

产品特点:

试剂信息自动注册

样本连续装载

CTS(Closed Tube Sampling)

占地面积小

首项报告时间贼快

7、其他

当然,凝血还有很多其他的品牌,上市的赛科希德,优秀的国产代表上海太阳,还有一波从werfen出来的人打拼出来的艾科达,北京的众驰伟业,以及塞力斯全国代理的德国BE,收购美创后开始发力的九强生物,我们发现,凝血的品牌从原来的屈指可数,到现在的数百个型号,几十个品牌,让本不拥挤的赛道,显得异常的火热,资本的眼光是独到的,各公司研发产品的时候,一定都经历过全面的市场考量,凝血市场2022年如雨后春笋,2022年年底的新冠大规模流行,心肌炎的爆发,这些貌似都注定了2023年的凝血市场,不仅是百花齐放,更是血雨腥风。

凝血市场未来的发展方向

凝血市场未来的道路,怎么走?

一、以进口品牌WSS来说,走防守之路,貌似是更为合适,新的标志物,全面的菜单能成为一时的护城河,各个进口也在走这样的道路,如sysmex主推的血栓新四项(因为需要CN平台和HISCL平台,推的一般般,今年会上市CN9000,免疫凝血一体机,整合血栓新四项,此举应该会大大推动血栓新四项的应用),werfen借助流水线优势的策略,开城掠地,主推易栓症,以试剂的价格优势(除去清洗液),成为sysmex的有利竞争者;至于Stago,方法学的优势会抵挡多久价格浪潮,不得而知,但是从它仓促推出自己的流水线来看,看到werfen和sysmex大面积的铺线,应该是着急了,毕竟,没有流水线,很有可能会成为“备胎”。WSS三家采用各自的策略,保护自己的城池,同时也给凝血指引了一些新的方向。

1、新标志物,凝血+免疫一体机

血栓新四项是一个很好的指标,能够更早更快的提示血栓风险,只不过主流的sysmex,目前只能在HISCL平台上开展,一个临检,一个免疫,科室上就不一样,收费的问题也是成为推广的困扰,但是sysmexCN9000的设计理念,至少可以解决第一个难题,目前一些POCT的血栓新四项平台,万孚,仁迈,锦瑞,携光等,在sysmex解决第一个难题的时候,开始在科室大肆推广自己的产品。

2、凝血智能化的发展

wenfen的成功,给我们打了一个样板,搞品牌搞不过,搞流水线我是认真的,赛默飞的前处理直接免费,1托3,1托4,买两台机器,送流水线,试剂满足多少销量,送流水线,当然,人家也不傻,人家也是看的五年的效益,貌似代理商很喜欢这种玩法,毕竟流水线还可以卖一个好价格,何乐而不为。迈瑞上周的一篇文章,推动凝血自动审核的建立,werfen也在做这个事情,罗氏也在做,这些数字化的东西,未来更能为硬件赋能,发挥流水线更大的价值和优势。

二、从国产品牌的角度来看,观好事,利其策,保其质,稳其量。

1、试剂先行,平台跟上未尝不是一个好路

从积水和太阳的成功,我们发现,可以从试剂做起,然后慢慢的做强做大,这点可以参考小米的MIUI系统,系统先行,硬件后来跟上,这样的路前些年可行,现在走这个路的人太多了,而且这两年属于占坑的时代,占坑的毕竟还是平台。

2、质量才是生存之道

知道这个道理的厂家,未来在大浪潮中,一定不会被淘汰,凝血更是如此,生化指标,免疫指标看的是趋势,凝血功能直接关乎患者的出凝血,能否手术开刀,其重要程度比肩心肌项目,所以,质量好,稳定的系统,才是最重要的,PDD和JD,针对的消费群体是不一样的。

写在最后的话,凝血的产品也比较多,一篇文章也难写下所有的产品,更多的是看看主流的玩家都是怎么玩的,我们可以从中窥出个个中一二,尝试复制黏贴,本周老刘计划开展一个凝血相关的培训,感兴趣的可以进老刘的会员群,同时,以上产品的资料都放知识星球了,方便各位下载。

文章来源于微信公众号老刘话IVD,侵删。