今日,思路迪正式在港交所上市,发行价24.98港元/股,共发行1635万股,由中金公司和中信建投国际联席保荐。

▲来源:招股书

管线丰富,层次分明

3D Medicines Inc(“思路迪”)是一家致力于为癌症患者,尤其是那些需要长期治疗的患者研发肿瘤药物的生物医药公司。

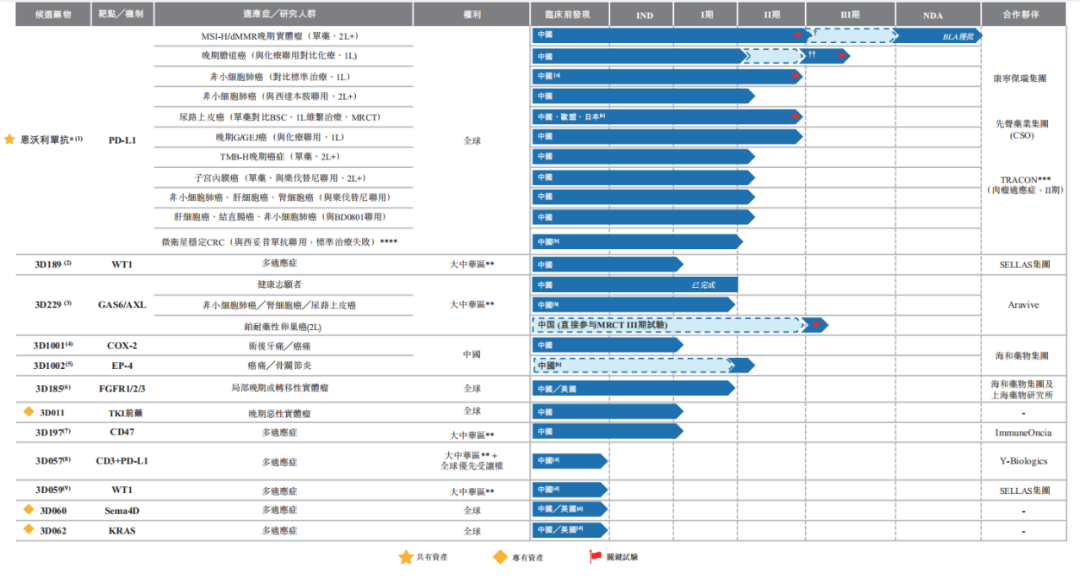

截至目前,思路迪已建立一条包含一款核心产品及11款候选药物的产品管线,其中包括肿瘤免疫单药治疗、具有可与管线产品联用的作用机制的候选药物及疼痛管理资产。其中,核心产品恩沃利单抗为思路迪的支柱产品,已于2021年11月获批并于2021年12月商业化;另有七款其他候选药物处于临床阶段,其中有三款已进入II/III期关键试验。

▲思路迪研发管线

来源:招股书

核心产品:恩沃利单抗

恩沃利单抗是一款用于治疗泛瘤种的皮下注射PD-L1抑制剂,其已在中国获批用于治疗既往接受过治疗的微卫星不稳定性高/错配修复缺陷(MSI-H/dMMR)晚期实体瘤。恩沃利单抗原先由康宁杰瑞发现及开发,思路迪与康宁杰瑞于2016年2月首次签订合作开发协议时,当时该药尚处于临床前阶段。此后,思路迪在全球范围内独立开展或完成了恩沃利单抗用于肿瘤适应症(除授权给TRACON的肉瘤外)的所有临床试验,并以自费方式自主取得多项重大研发里程碑,截至2022年5月,关于恩沃利单抗的研发总投入约6.15亿元。

其他候选药物

3D189是一款靶向WT1抗原的多肽抗癌疫苗,该抗原广泛分布于20多种血液恶性肿瘤及实体瘤,全球目前有4款WT1癌症疫苗正在进行临床试验,其中3款处于III期、1款处于I/II期。思路迪的3D189自SELLAS集团引进,目前在中国处于I/II期临床试验阶段。

3D229是一种高亲和力、可溶性Fc融合蛋白,旨在结合生长停滞特异性蛋白6(GAS6),拦截GAS6与其受体AXL的结合来阻断GAS6-AXL信号通路的激活;3D011是思路迪自主发现的酪氨酸激酶抑制剂(TKI)前药,将开发作为单药及与其他药物联用治疗实体瘤;3D185是一种成纤维细胞生长因子受体(FGFR)1-3及集落刺激因子1受体(CSF1R)抑制剂;3D1001是一种第三代环氧化酶-2(COX-2)抑制剂;3D1002是一款E型前列腺素受体4(EP4)受体拮抗剂;3D197为新一代全人抗CD47 IgG4单抗。

另外,思路迪的临床前阶段的候选药物包括靶向T细胞CD3受体及肿瘤细胞PD-L1的双特异性抗体药物3D057、靶向血液恶性肿瘤及实体瘤中的WT1蛋白的新一代免疫疗法3D059、自主研发的靶向肿瘤细胞的Semaphorin 4D(Sema4D)之单克隆抗体3D060以及自主研发的KRAS抑制剂3D062。

我们看到,思路迪打造的这条研发管线琳琅满目,既有PD-L1,又有FGFR等热门靶点。那么综合看来,这条研发管线的价值如何呢?

“License-in模式”再现江湖?

如果放在两年前,思路迪必定是资本市场的宠儿。然而时过境迁,创新药行业经历过“寒冬”之后,一切都变了。PD-1/L1已经“内卷”得白热化,License-in模式也履遭质疑。思路迪在这个时间窗口登陆资本市场,将经历什么呢?

首先,从研发管线看,思路迪的布局虽然丰富且层次分明,但仍存隐忧。

作为核心产品的恩沃利单抗,不可否认是一款极其优秀的产品。在已获批治疗既往接受过治疗的MSI-H/dMMR晚期实体瘤的适应症中,恩沃利单抗实现42.7%的经确认客观缓解率(ORR)及74.6%的12个月总生存期(OS),其疗效与派姆单抗及纳武单抗高度一致。

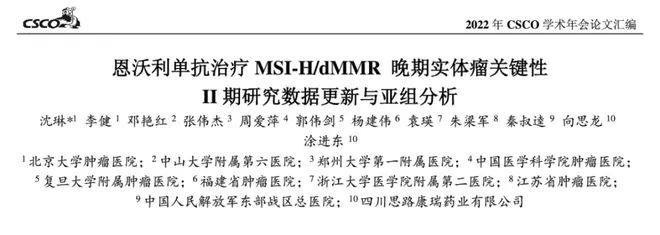

在今年11月份举行的2022中国临床肿瘤学会(CSCO)年会上,报道了由北京大学肿瘤医院沈琳教授团队进行的KN035-CN-006研究最新亚组数据。数据显示,恩沃利单抗在<50岁、50-65岁和≥65岁患者中,可产生相似的ORR,分别为44.4%、47.5%和55.6%,证明了其在老年患者中所产生的优异疗效;并且,KN035-CN-006研究亚组数据显示,在接受恩沃利单抗治疗时间<6个月、6-24个月和≥24个月的亚组中,患者的ORR分别为2.2%、52.9%和95.1%,显示疗效与用药时间有正相关性,并体现出恩沃利单抗为患者带来获益的持久性。

▲2022 CSCO 摘要号12935

来源:参考资料2

此前,KN035-CN-006研究数据显示,经盲态独立评审委员会(BIRC)评估确认的恩沃利单抗ORR在晚期结直肠癌、晚期胃癌、其他实体瘤和所有人群中分别为43.1%、55.6%、40.0%和44.7%;12个月OS率分别为72.0%、77.4%、75.0%和73.6%。

基于此,恩沃利单抗已获得5部CSCO指南的推荐。这不仅进一步证明恩沃利单抗在多种肿瘤的治疗中均有很好的临床应用前景,同时也为众多肿瘤患者的临床治疗提供了更多治疗新选择。

但是我们知道,恩沃利单抗并非由思路迪自主生产,而是思路迪与康宁杰瑞共同拥有一项已授予中国专利,于其他司法权区拥有9项已授权专利及10项专利申请。此外,思路迪、康宁杰瑞和先声药业订立了三方协议,销售业务主要由先声药业负责。利润分配上,康宁杰瑞享有税前利润的49%,思路迪医药享有剩下的51%,先声药业则根据约定的费率和经销商采购额,按月收取服务费。

2021年及2022年前5个月,经扣除所有相关开支后,恩沃利单抗的实际利润率分别为12.6%及17.8%;同期营收分别为6030万元和1.61亿元。这样的成绩虽然不是太差,但由于三方协议的存在,思路迪所能获得的收益存在较大的制约因素。

除开恩沃利单抗,我们看到,思路迪的其他候选产品,基本都是通过License-in而获得。也就是说,从这条研发管线上判断,思路迪基本可以看成是一家以“Licnese-in模式”为主的Biotech。

经历过一轮资本“寒冬”,中国创新药“License-in模式”的开山鼻祖再鼎医药,不论从资金优势、研发实力和销售能力都是这一模式的扛旗者,手握数个获批产品,十数个临床后期产品,却仍然逃不过市场的质疑,总市值从超千亿港元,一路下跌至目前不足300亿港元的尴尬境地。

因此,思路迪的“License-in模式”是否还能受到资本的青睐?

众多投资巨头加持

思路迪2010年成立于上海,是中国早期从事精准医疗的企业之一,主要从事肿瘤诊断业务。2013年,龚兆龙博士在一个创新药高峰论坛上与熊磊博士相识,熊博士便邀请龚博士加入及开发新业务线,龚博士随后于2014年加入思路迪精准医疗。2018年初,为寻求生物技术业务的独立融资以及精简公司架构,思路迪拆分为出了诊断和新药两个独立发展的品牌。

在IPO前,思路迪历经15轮融资获得了2.3亿美元的融资。股东名单上净是大名鼎鼎的投资界巨头,不仅包括高瓴资本、中金资本、高新创投、允泰资本和仙瞳资本等专业投资机构,还有海尔医疗、泰格医药和先声药业等同行投资基金。截至IPO前,先声药业持有思路迪股份9.63%,深圳倚锋持股5.77%,中信建投持股2.24%,泰格医药持股1.97%,高瓴资本通过Hillhouse持股0.66%等;思路迪的投后估值达到7亿美元。

龚兆龙被视为思路迪创始人,其在制药行业拥有约24年经验,曾在美国FDA的药审中心担任新药审评员,拥有丰富的新药审评经验;之后历任莱博赛路森药物、百济神州重要岗位。截至IPO前,龚博士拥有思路迪31.06%股份。

结语

从上述资本参与的情况看,思路迪有着十足的光环。但是经历过一轮的泡沫之后我们发现,以资本市场变现为目标的拔苗助长,高度的同质化竞争很快就走到了价格战。泡沫过去,行业也在调整,PD-1/L1已从香饽饽变成鸡肋,目前全球范围内有4000多个PD-1/L1的在研临床试验,国内已上市的基于PD-1/L1也已达到15款,还有上百个PD-1/L1临床项目正在进行中,这个赛道竞争异常激烈。虽然恩沃利单抗拥有诸多优势,但在这样的红海中能保持多久,还是个未知数。思路迪的资本之路能否顺遂,美柏医健还将持续关注。